Un premier regard sur la performance des entreprises qui contribuent positivement aux ODD en période de ralentissement financier

2019 a été l’année du capitalisme participatif. 2020 pourrait être l’année de sa disparition, ou au moins l’année où il sera mis à l’épreuve. Dans une période de stress financier causée par la récente éclosion de coronavirus, les entreprises respecteront-elles leurs engagements en matière de climat, le soutien des investisseurs ESG à long terme et d’impact sera-t-il suffisant pour éclipser les voix du court terme?

Comme le Financial Times l’a dit, nous croyons que « ce que les entreprises devraient faire est clair. Ce qu’elles choisissent de faire déterminera lesquelles en ressortiront les plus solides »1

Depuis sa popularité grandissante après la crise de 2008, l’analyse ESG et les données qui la sous-tendent n’ont jamais vraiment subi de récession. Nous avons pensé qu’il pourrait être intéressant d’examiner de plus près comment les entreprises les mieux notées en France, l’un des marchés durement touchés par l’épidémie, s’en tirent par rapport à leurs pairs.

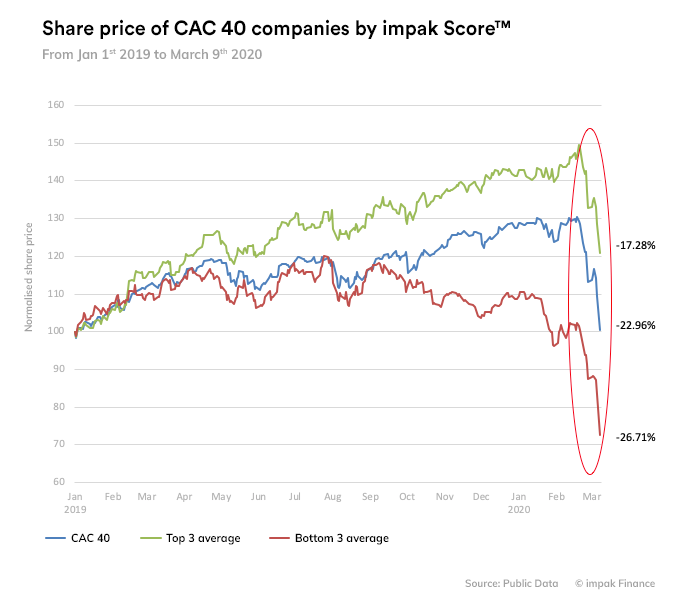

Bien sûr, aucune conclusion ne peut être tirée d’une telle analyse issue d’un petit échantillonnage2 mais il est intéressant de constater que le cours moyen de l’action des 3 premiers impak ScoresTM dans le CAC 40 a perdu 17,28% au cours de la période du 19 février au 9 mars, 2020, alors que le CAC 40 a perdu 22,96% et que la moyenne des 3 derniers a chuté de 26,71%.

Impact Alpha

Cela pourrait être une indication précoce de l’existence de l’alpha d’impact, c’est-à-dire que les entreprises qui intègrent réellement les ODD dans leur stratégie pourraient non seulement surperformer un marché haussier, mais aussi être plus résilientes sur un marché baissier. Et ça pourrait être un argument supplémentaire pour ajouter une nouvelle ligne de fond à notre système comptable dépassé.

Les 3 premières entreprises sont Schneider Electric, Legrand et Danone ; les 3 dernières sont TechnipFMC, Total et Pernod Ricard. Les 3 premiers ont été sélectionnés en raison de la baisse significative de l’impak ScoreTM entre #3 et #4. Il est important de noter qu’il pourrait y avoir un biais sectoriel dans cette analyse, mais la principale raison de la différence dans impak ScoreTM – comme décrit dans notre méthodologie de notation – n’est pas le secteur, mais plutôt (i) les liens entre le modèle d’affaires et les ODD et (ii) le rendement de l’entreprise en matière d’atténuation des répercussions négatives (que l’entreprise soit un A – agir pour éviter un préjudice ou un Z – cause ou pourrait causer un préjudice conformément au cadre de l’IMP).

1 Andre Edgecliffe-Johnson, 2020. “Coronavirus poses big test of capitalism’s stakeholder conversion”, Financial Times, 4 mars 2020, https://on.ft.com/39DY099.

2 Voir le classement complet du CAC 40 et notre méthodologie de notation conforme au cadre du projet de gestion des impacts et aux objectifs de développement durable de l’ONU.

You may also like

Miser sur l’impact – La responsable mondiale de la...

SFDR : attendre ou anticiper ?