Au top de l’ESG, ils sont aussi les Flops de l’impact

Au top de l’ESG, ils sont aussi les Flops de l’impact

Une étude sur le véritable impact d’Apple, Google et Microsoft

Obtenir les rapports d’impact utilisés pour cet article

L’étude en bref

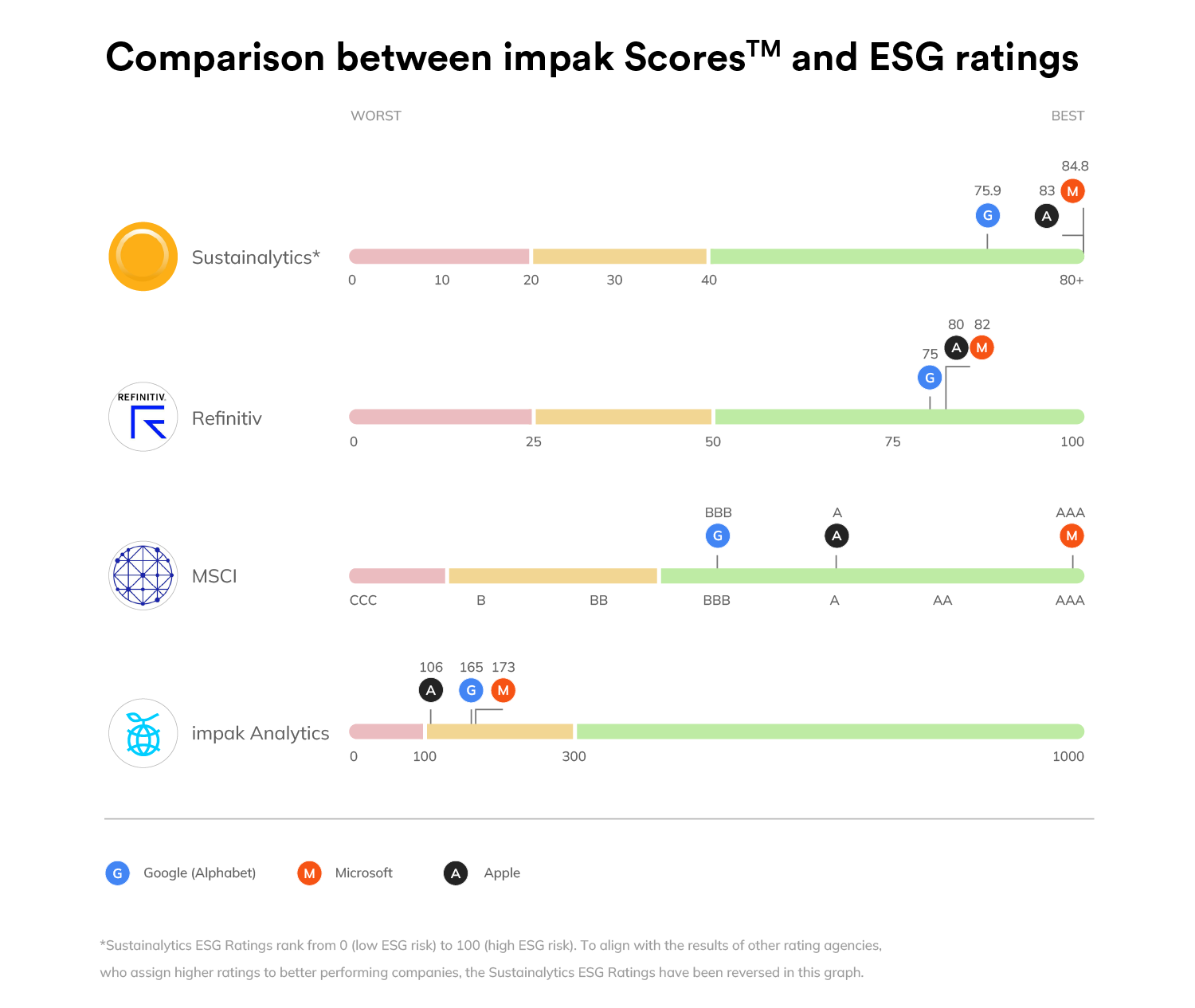

Parmi les grandes entreprises technologiques, Apple, Microsoft et Alphabet affichent certains des meilleurs scores ESG (environnementaux, sociaux et de gouvernance) de la planète. Selon Yahoo Finance, elles occupent respectivement la 7e, la 3e et la 1re place parmi les 12 meilleures entreprises ESG de 2022.

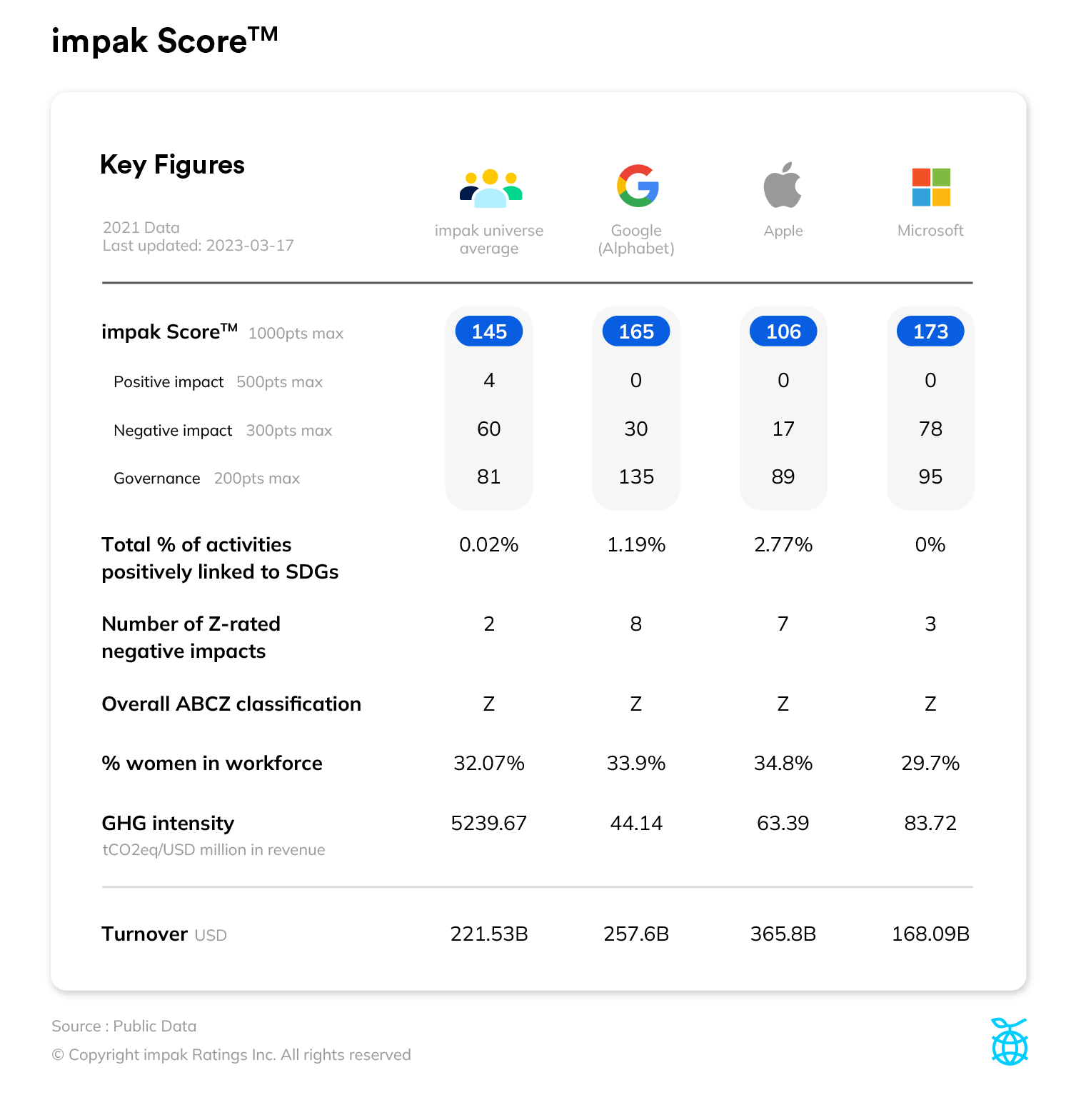

Cependant, une analyse de l’impact de ces géants de la tech sur les facteurs ESG montre une autre facette de l’histoire, avec une conclusion inattendue. Après avoir analysé Apple, Alphabet et Microsoft avec une approche d’impact, chacun a un impak Score™ inférieur à 200 points sur 1 000, ce qui en fait des entreprises dans la moyenne plutôt que des leaders. Pour mettre les choses en perspective, l’impak Score™ moyen de notre univers des plus grandes capitalisations est de 145 points sur 1 000, les meilleurs scores de la classe étant supérieurs à 400.

À travers cette étude de cas, nous entendons démontrer (i) pourquoi les approches ESG semblent avoir échoué à évaluer de manière adéquate l’impact global des trois entreprises les plus plébiscitées par l’ESG l (ii) dans quelle mesure la prise en compte des nombreuses et graves controverses d’Apple, Alphabet et Microsoft est cruciale pour la compréhension de l’investisseur qui veut se tourner vers le développement durable, et (iii) pourquoi l’atténuation des impacts négatifs n’équivaut pas en fait à un impact positif.

Une lecture indispensable pour tout investisseur souhaitant éviter les risques de réputation coûteux et avoir un impact positif mesurable à la fois sur l’humain et sur la planète.

Dans quel état est le monde de la finance ?

Depuis notre dernière grande étude de cas analysant, sous l’angle de l’impact, une entreprise traditionnellement bien classée du point de vue de l’ESG; le secteur financier, les régulateurs et les entreprises sont devenus plus sophistiqués en ce qui concerne le développement durable et l’approche ESG. Les gouvernements et les institutions ont travaillé sans relâche pour établir des réglementations, des normes et des politiques afin de donner aux investisseurs et aux émetteurs un cadre de travail.

En février dernier, l’International Sustainability Standards Board (ISSB) a adopté ses premières normes couvrant les exigences générales en matière de divulgation et les exigences liées au climat. L’un des points forts de cette annonce a été la décision de l’ISSB de faire référence aux normes européennes de reporting sur le développement durable (ESRS) en tant que source d’orientation, franchissant ainsi une étape indispensable vers l’interopérabilité.

Ceci est important car l’ISSB est aligné sur la définition de la matérialité utilisée par les normes internationales d’information financière (IFRS), également connue sous le nom de matérialité unique ou de matérialité financière, qui se concentre uniquement sur la valeur de l’entreprise. En Europe, le Groupe consultatif pour l’information financière en Europe (l’équivalent des IFRS) a approuvé les ESRS en janvier 2022. Dans le contexte de l’ESRS, la double matérialité, qui comprend la matérialité financière (effet de l’ESG sur l’entreprise) et la matérialité d’impact (effet de l’entreprise sur l’ESG), constitue la base de l’information à divulguer sur le développement durable.

Un autre élément de structuration issu d’une réglementation récente, le règlement de l’Union européenne relatif à la divulgation d’informations sur la finance durable (SFDR), a causé de nombreux maux de tête aux investisseurs en raison du manque de clarté de la définition de l’“investissement durable”. Selon Yahoo!Finance, les fonds de l’article 9, la catégorie la plus onéreuse du règlement, ont attiré l’an dernier près de 30 milliards de dollars de nouveaux investissments de la part des clients. Cela signifie que, malgré un déclassement massif des fonds de l’article 9 à l’article 8, « il y a là une opportunité de marché », selon Luke Sussams, analyste chez Jefferies. Le marché a besoin de rapports environnementaux, sociaux et de gouvernance fiables qui donnent une vision précise des impacts positifs et négatifs des émetteurs et des portefeuilles.

ESG & impact

Qu’est ce qu’on entend par impact ?

Un impact est un changement durable des conditions qui entourent les personnes et les divers écosystèmes qui constituent notre planète. Il peut être positif et améliorer ces conditions, ou avoir l’effet contraire. Toute activité économique génère des externalités négatives, qu’elles soient environnementales ou sociales. Ainsi, techniquement, toutes les entreprises partent d’une position où elles causent des dommages à l’environnement et, potentiellement, à la société.

La meilleure pratique dans l’industrie consiste à qualifier ces impacts en les reliant à l’un des 17 objectifs de développement durable (ODD) des Nations unies et à un sous-objectif associé.

Les normes de l’Impact Management Project, fournissent un cadre international fondé sur un consensus mondial sur la manière de mesurer, d’évaluer et de rendre compte des impacts sur les personnes et l’environnement. Ces normes vont plus loin que les notations ESG traditionnelles, sans s’y opposer. Bien au contraire, elles font expressément référence aux principes énoncés par les Principes pour l’investissement responsable (PRI), le Global Impact Investing Network (GIIN) et d’autres, et incluent l’évaluation des impacts positifs. L’évolution de l’ESG vers l’impact est conforme aux besoins du monde financier.

La double matérialité – une approche essentielle pour l’investissement durable

Chez impak Analytics, nous avons choisi de fonder notre analyse d’impact sur la double matérialité, telle que définie dans la mise à jour des lignes directrices non contraignantes relatives à la réglementation de l’UE sur l’information non financière (NFRD). Bien que nous ayons pris cette décision cruciale en 2018, l’évolution de la réglementation et des politiques au cours des dernières années semble indiquer qu’il s’agissait de la bonne décision.

En 2021, les ministres des finances du G7 et les gouverneurs des banques centrales ont indiqué dans un communiqué qu’ils soutenaient la double matérialité, reconnaissant « la demande croissante pour de l’information sur l’impact des entreprises sur le climat et l’environnement ».

En outre, les cinq organismes de normalisation des rapports, le Climate Disclosure Standards Board (CDSB), le Carbon Disclosure Board (CDP), la Global Reporting Initiative (GRI), l’International Integrated Reporting Council (IIRC) et le Sustainability Accounting Standards Board (SASB), ont publié un document en 2020 (Statement of Intent to Work Together Towards Comprehensive Corporate Reporting) qui reconnaît le principe de la double matérialité.

L’évaluation de l’impact global d’une entreprise nécessite une analyse holistique du point de vue des différents groupes de parties prenantes. Les indicateurs financiers traditionnels ne permettent pas à eux seuls de dresser un tableau complet et exhaustif de l’impact d’une entreprise. Une vision étroite peut nuire à la réalisation des 17 objectifs de développement durable des Nations unies, voire aux rendements des investisseurs à long terme. Comme le mentionne la GRI dans un livre blanc publié en 2021, « l’identification des questions de matérialité financière est incomplète si les entreprises n’évaluent pas d’abord leur impact sur le développement durable ».

Les arguments en faveur de l’Impact Alpha

En tant que société confrontée à des défis sociaux, environnementaux et économiques majeurs, nous essayons collectivement de rétablir le lien entre les êtres vivants et notre économie. Cependant, il ne peut s’agir d’un simple arbitrage entre impact et performance financière basé sur des arguments moraux seulement.

Dans une publication intitulée En quête d’Impact Alpha, nous avons analysé un univers limité sur la base de l’analyse d’impact et l’avons croisé avec la performance financière. Cette analyse a démontré que les entreprises générant des impacts positifs, prenant en compte les ODD et incluant les parties prenantes dans leur processus de prise de décision ont tendance à apporter une plus grande valeur ajoutée aux consommateurs et aux investisseurs sur le long terme .

Du point de vue de la réglementation et des exigences des investisseurs, il est indéniable que les marchés financiers ont commencé à mettre en pratique leurs paroles en matière de durabilité. Il est donc plus important que jamais pour ces acteurs des marchés d’avoir une vue d’ensemble de leur portefeuille, en termes d’impact, afin de concentrer efficacement leurs efforts sur les questions de développement durable d’une manière qui soit en phase avec leur stratégie d’investissement.

L’ESG, c’est un bon début… mais il faut passer à l’étape suivante

La pandémie a entraîné une augmentation considérable des investissements ESG, selon les termes de Forbes, « ESG investing is ‘soaring' », et les deux dernières années ont vu une vague de réglementations et de normes (ISSB, ESRS, CSRD, etc.) visant à établir un cadre pour l’espace de notation et d’investissement ESG. La première génération de l’ESG a impliqué des méthodologies non transparentes, non comparables, et basées sur l’effort, ainsi qu’un manque de prise en compte des impacts positifs et sociaux, le tout produisant un portrait inexact des impacts d’une entreprise. L’investisseur soucieux du développement durable s’est heurté au manque d’outils appropriés pour évaluer et comprendre correctement les entreprises de son portefeuille.

La récente faillite de la Silicon Valley Bank (SVB) montre qu’en dépit du développement des réglementations ESG, beaucoup de travail reste à faire. Comme l’a exprimé Bloomberg à juste titre : « la faillite de SVB pourrait être considérée comme un cas d’école de ce qui se passe lorsqu’un gestionnaire d’actifs tente de constituer un portefeuille climatique sans faire preuve de la diligence requise en matière de risques sociaux et de gouvernance ».

En outre, selon Morningstar, environ 40 % des fonds de l’article 9 de la SFDR ont été rétrogradés à l’article 8 au cours des trois derniers mois de 2022, ce qui représente 17,1 milliards d’euros d’actifs sous gestion. Cette migration a entraîné une perte de confiance dans les fonds dits « durables » et souligne la nécessité d’une définition plus claire des investissements durables.

Selon une étude récente de Harvard, les investissements ESG devraient passer de 14,4 % en 2021 à 21,5 % en 2026 (un cinquième de tous les actifs). Il est donc évident qu’il faut une méthodologie normalisée qui utilise les ODD et l’approche par l’impact pour contextualiser les données approfondies relatives aux émetteurs et aux portefeuilles.

De la sphère financière à l’impact il n’y a qu’un (très très) grand pas…

Selon Statista et Investopedia, Apple, Microsoft et Alphabet sont les trois plus grandes entreprises technologiques en termes de capitalisation boursière, ainsi que les trois entreprises les plus rentables au monde, tous secteurs confondus. Elles affichent également certains des meilleurs scores ESG de la planète, occupant respectivement la 7e, la 3e et la 1re place parmi les 12 meilleures entreprises ESG de 2022, selon Yahoo Finance.

La présente analyse est basée sur la déclaration d’impact 2021 et l’impak Score™ des entreprises, mais les controverses récentes sont prises en compte.

Impacts négatifs, mitigation et controverses

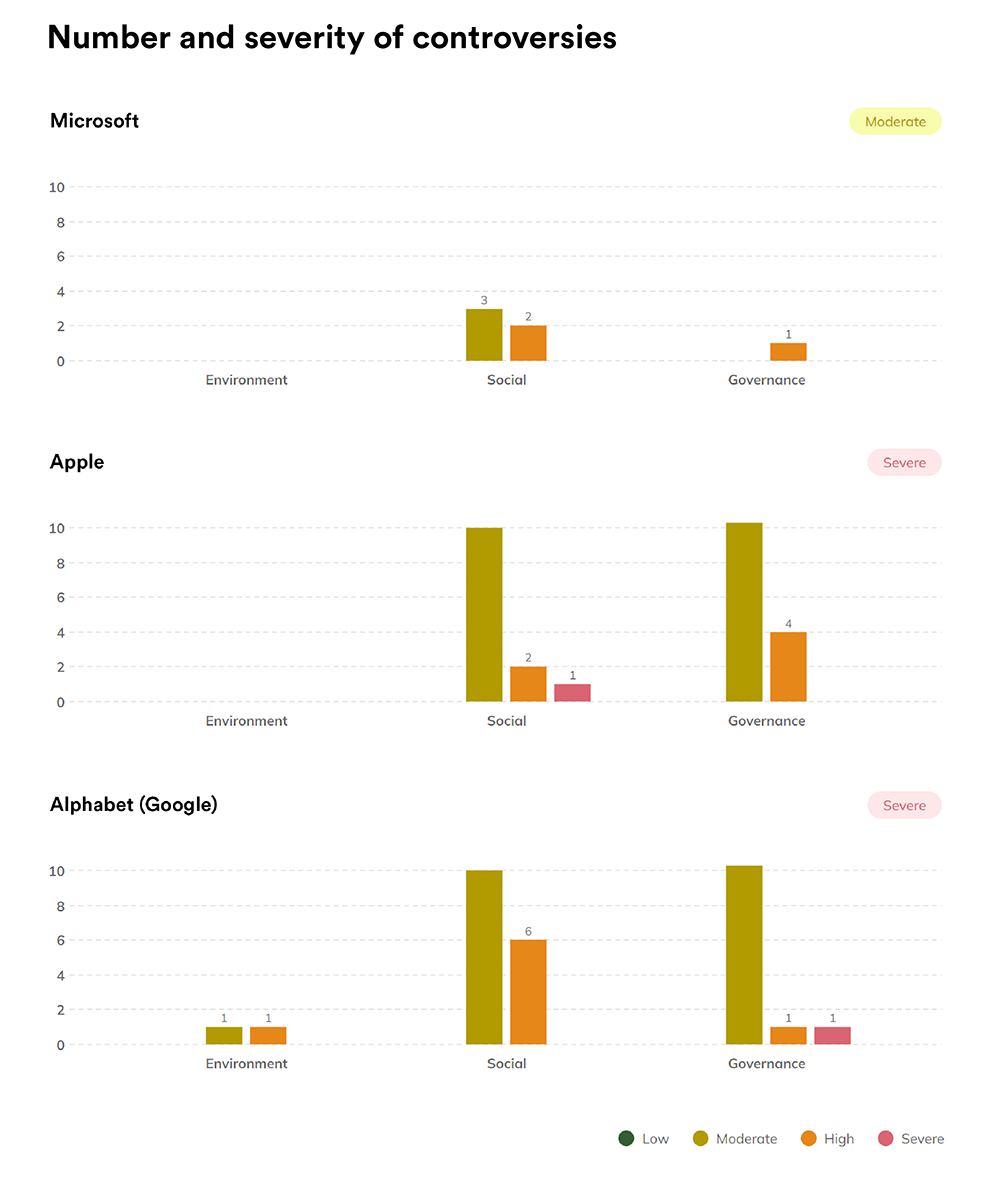

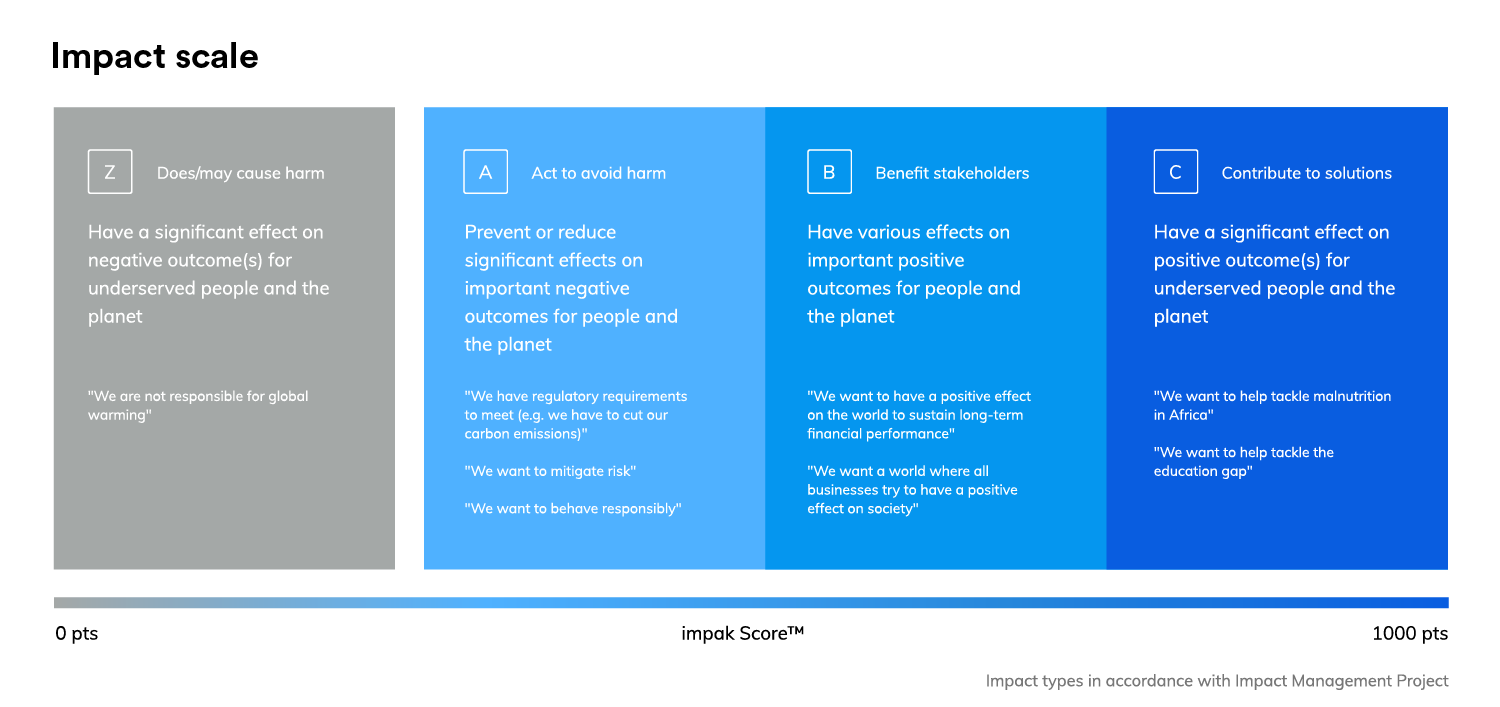

Le score d’impact négatif d’Apple, d’Alphabet et de Microsoft est relativement faible. Plus précisément, le score représente la mitigation des impacts négatifs plutôt que les impacts eux-mêmes. Les impacts négatifs sont notés « A » (agit pour éviter les dommages), ou « Z » (cause ou risque de causer des dommages), la note la plus basse possible.

Notre fiche d’impact détaillée des entreprises montre que même si un impact négatif est associé à une ou des activités de mitigation (dans certains cas, il y en a plusieurs), l’impact peut encore être classé « Z ». Cela peut s’expliquer par le nombre et la gravité des controverses liées à l’impact négatif en question.

Étant donné qu’une analyse d’impact doit être considérée comme un tout, et dans la perspective des principes Do No Significant Harm (DNSH), un impact négatif noté « Z » affectera négativement le score d’impact positif d’une entreprise. Nous retirons un pourcentage prédéterminé de points de la note d’impact positif pour chaque niveau de l’échelle « Z » en fonction de la gravité des controverses, de la reconnaissance de l’impact négatif par l’entreprise et de la présence (ou de l’absence) d’activités d’atténuation, ce pourcentage allant de 20 % à 100 % des points retirés.

Dans le cas d’Apple et d’Alphabet, la moitié de leurs impacts négatifs ont reçu la note « Z ». Dans le cas de Microsoft, un tiers des impacts négatifs ont été notés « Z », mais l’entreprise n’a pas généré d’impact positif retenu. Dans l’ensemble, Apple, Alphabet et Microsoft ont obtenu un score de 0 pour l’impact positif, principalement en raison de la gravité et du nombre de controverses liées à leurs impacts négatifs.

Matérialité du secteur

Ce n’est un secret pour personne que le E de l’ESG a une certaine importance par rapport au S, alors que le G est souvent négligé, même s’il peut parfois être le principal moteur des pratiques durables des entreprises. Selon une étude de BNP Paribas, 51 % des investisseurs estiment que le S est difficile à appréhender et à intégrer dans les stratégies d’investissement. En fait, la plupart des investisseurs se sont concentrés sur le E comme principal critère ESG.

Pourquoi ? Les questions environnementales sont souvent plus faciles à mesurer, à quantifier et à modéliser. Pourtant, même pour les indicateurs sociaux qui sont tout aussi faciles à mesurer (et donc à gérer), pensons à la diversité et l’inclusion ainsi que la santé et la sécurité des employés, nous verrons qu’aucune des trois entreprises analysées n’a évité de graves controverses sur ces sujets.

En ce qui concerne le manque d’attention portée au G dans l’ESG, plusieurs exemples d’Apple, d’Alphabet et de Microsoft montrent qu’un cadre de gouvernance de la durabilité développé peut facilement devenir un écran de fumée qui fausse les notations ESG. Comme le montre le présent document, les efforts ne sont pas toujours synonymes de résultats. Ainsi, accorder une valeur disproportionnée à l’effort peut conduire à orienter les investissements dans la mauvaise direction.

Commençons par le E de ESG

Les trois entreprises ont mis en œuvre des mesures adéquates pour atténuer leur impact sur l’environnement et investissent des capitaux et des ressources importants dans ces activités. Elles gèrent relativement bien leurs risques environnementaux, avec des politiques, des mesures, des procédures et des équipes étendues couvrant ces questions. Apple, Alphabet et Microsoft font également beaucoup de publicité sur leurs performances en matière de gestion de l’environnement. Pour ces trois entreprises, la gestion environnementale semble suffisante. Elles n’ont presque jamais de controverses liées aux risques environnementaux, sauf en ce qui concerne la question matérielle de l’obsolescence planifiée, qui est à l’origine de la plupart, voire de la totalité, des controverses liées à l’environnement dans le secteur technologique.

Mettre en avant le S et le G

Comme mentionné ci-dessus, les questions sociales et de gouvernance sont celles qui posent le plus de problèmes. Une étude de la NYU a montré que sur plus de 1 750 mesures sociales provenant de 12 cadres d’évaluation différents, seuls 8 % des indicateurs « S » (sociaux) évaluaient les effets réels des pratiques des entreprises, tandis que la grande majorité (92 %) fondaient leurs évaluations sur les efforts et les initiatives plutôt que sur les résultats.

Reflétant la réalité de l’ESG, Apple, Alphabet et Microsoft manquent cruellement de mesures concernant leurs impacts sociaux et de gouvernance, en particulier en ce qui concerne les cibles les plus importantes des ODD pour le secteur : les conditions de travail à la fois dans leurs opérations et dans leur chaîne d’approvisionnement (de nombreuses cibles de l’ODD 8, ainsi que les ODD 3.4 et 3.9), les questions de diversité et d’inclusion (ODD 5.1 et 5.2, ODD 10.2 et 10.3), les questions de confidentialité et de sécurité des données (ODD 16.10), l’éthique des affaires (ODD 16.5) et les pratiques anticoncurrentielles (ODD 16.3).

Il est intéressant de noter que, même si la vente d’électronique ou de matériel n’est pas particulièrement importante pour Alphabet (Nest et Pixel représentent moins de 10 % de son chiffre d’affaires), elle est néanmoins très concernée par les questions de gestion de la chaîne d’approvisionnement et des minerais de conflit.

Gestion de la chaîne d’approvisionnement

Le secteur technologique est confronté à une forte concurrence sur le marché des composants et de l’électronique, ce qui pousse les participants à commercialiser régulièrement de nouvelles générations de produits, tout en réduisant les coûts. Il en résulte une combinaison de plusieurs facteurs de risque : production de masse, employés peu qualifiés, vitesse de production élevée, cadre réglementaire limité concernant les conditions de travail, etc. En outre, de nombreux produits chimiques sont utilisés dans la production de composants électroniques. Par conséquent, l’industrie court un risque élevé de non-respect des conventions de l’Organisation internationale du travail. Le risque que ces produits chimiques représentent pour la santé humaine et la biodiversité est également souvent mal géré, et plus la chaîne d’approvisionnement est importante, plus le risque pour les fournisseurs est élevé.

Fournisseurs

Ce risque ne peut être négligé. Microsoft a des milliers de fournisseurs et Apple divulgue avoir 200 fournisseurs directs. Alphabet ne précise pas le nombre de ses fournisseurs.

Prouvant l’importance du risque lié aux fournisseurs, Apple, Alphabet et Microsoft ont toutes trois connu des controverses importantes concernant l’approvisionnement en or pour leur production provenant de mines illégales situées sur des terres autochtones de la forêt tropicale amazonienne. En fait, Apple a trois controverses matérielles résultant de certains fournisseurs qui financent des activités illégales ou contrevenant à des pratiques éthiques.

Minéraux du conflit

L’approvisionnement en minerais souvent associés à des conflits (par exemple, des intrants provenant de pays ou de régions connaissant des situations géopolitiques tendues, comme la République démocratique du Congo) est essentiel pour l’industrie technologique. Dans des endroits tels que la RDC, des groupes armés gèrent souvent l’extraction des minerais. Cela signifie que des entreprises comme Apple et Microsoft pourraient indirectement mettre en danger à la fois les populations environnantes et le fonctionnement démocratique du pays, en finançant potentiellement ces groupes.

Même avec les politiques existantes concernant les minerais de conflit, Apple et Microsoft ont des impacts négatifs qui leur valent des « Z » pour le résultat de la gestion de leur chaîne d’approvisionnement. L’évaluation de leurs activités de mitigation montre qu’en dépit de leurs efforts, les risques d’une sélection inadéquate des fournisseurs dans les régions présentant un risque élevé de conflit sont encore trop élevés.

Protection de la vie privée et sécurité des données

Avec l’avènement de l’internet des objets et des appareils intelligents, les entreprises collectent une quantité impressionnante de données sur les utilisateurs, et les risques qui en découlent sont importants. Pour donner une idée de l’ampleur du problème, les violations de données ont exposé 22 milliards d’enregistrements en 2021. Ces violations peuvent conduire à une utilisation abusive des données et à la collecte d’informations par les agences gouvernementales à des fins de surveillance. Microsoft est l’une des nombreuses entreprises à avoir subi une violation de données en 2021.

En ce qui concerne cet enjeu, Apple a un impact négatif noté « Z » parce qu’elle a cinq controverses matérielles liées à la question de la sécurité des données. Il s’agit notamment de l’allégation selon laquelle Apple aurait donné au gouvernement chinois le contrôle de son nouveau système de stockage de données, qui contient des données personnelles de clients chinois.

De même, Alphabet a un impact négatif noté « Z » lié au même sujet, principalement en raison de la gravité des controverses à ce propos. Par exemple, Google aurait offert des technologies avancées d’IA et d’apprentissage automatique au gouvernement israélien, ce qui pourrait aggraver l’occupation militaire de la Palestine qui s’appuie de plus en plus sur des données.

Enfin, Microsoft a également un impact négatif lié à la protection de la vie privée de ses clients et à la sécurité des données, mais elle a été noté « A » ; en d’autres termes, l’entreprise a mis en œuvre des activités de mitigation efficaces et n’est pas confrontée à de graves controverses.

Conduite commerciale non éthique et pratiques anticoncurrentielles

Sans surprise, le secteur technologique est souvent marqué par des controverses liées à l’éthique des affaires (ODD 16) et aux pratiques anticoncurrentielles (ODD 16). Tous les membres de notre trio ont des impacts négatifs notés « Z » pour ces résultats.

En bref, Apple a 14 controverses matérielles, en raison d’un comportement monopolistique et d’exploitation présumé dans le contexte de l’App Store d’Apple. Microsoft fait actuellement l’objet d’une enquête de la Commission européenne pour avoir illégalement intégré son produit de communication Teamwork à sa suite Office, tandis qu’Alphabet fait l’objet de 12 controverses liées à des pratiques monopolistiques dans le cadre de ses activités publicitaires.

Conditions de travail et diversité et inclusion

Comme la plupart des grandes entreprises actuelles, Apple, Alphabet et Microsoft sont confrontées à de nombreux défis concernant ces résultats. Apple et Microsoft ont toutes deux un impact négatif noté « Z » en ce qui concerne la diversité et l’inclusion (ODD 10), et Apple et Alphabet ont un impact négatif noté « Z » en ce qui concerne les mauvaises conditions de travail (ODD 8). Les controverses portent sur un mélange de harcèlement des employés, de tactiques antisyndicales, d’inconduite sexuelle, de discrimination sexuelle et de mauvaises pratiques de travail pour les trois entreprises.

Le nombre et la gravité des controverses entourant les activités d’Apple, d’Alphabet et de Microsoft remettent en question l’efficacité de leur cadre de gouvernance en matière de développement durable et de leurs stratégies de mitigation. En outre, malgré l’importance des questions sociales et gouvernementales susmentionnées, qui sont manifestement toutes importantes pour le secteur technologique, les notations ESG de ces trois entreprises ne semblent pas refléter la réalité brutale décrite ci-dessus. C’est peut-être là que réside une grande partie du problème : la matérialité des controverses. Selon l’approche de la double matérialité, la matérialité et la gravité des controverses sont basées sur l’impact qu’elles ont sur les parties prenantes, ainsi que le niveau de vulnérabilité de ces dernières.

Une vision plus claire

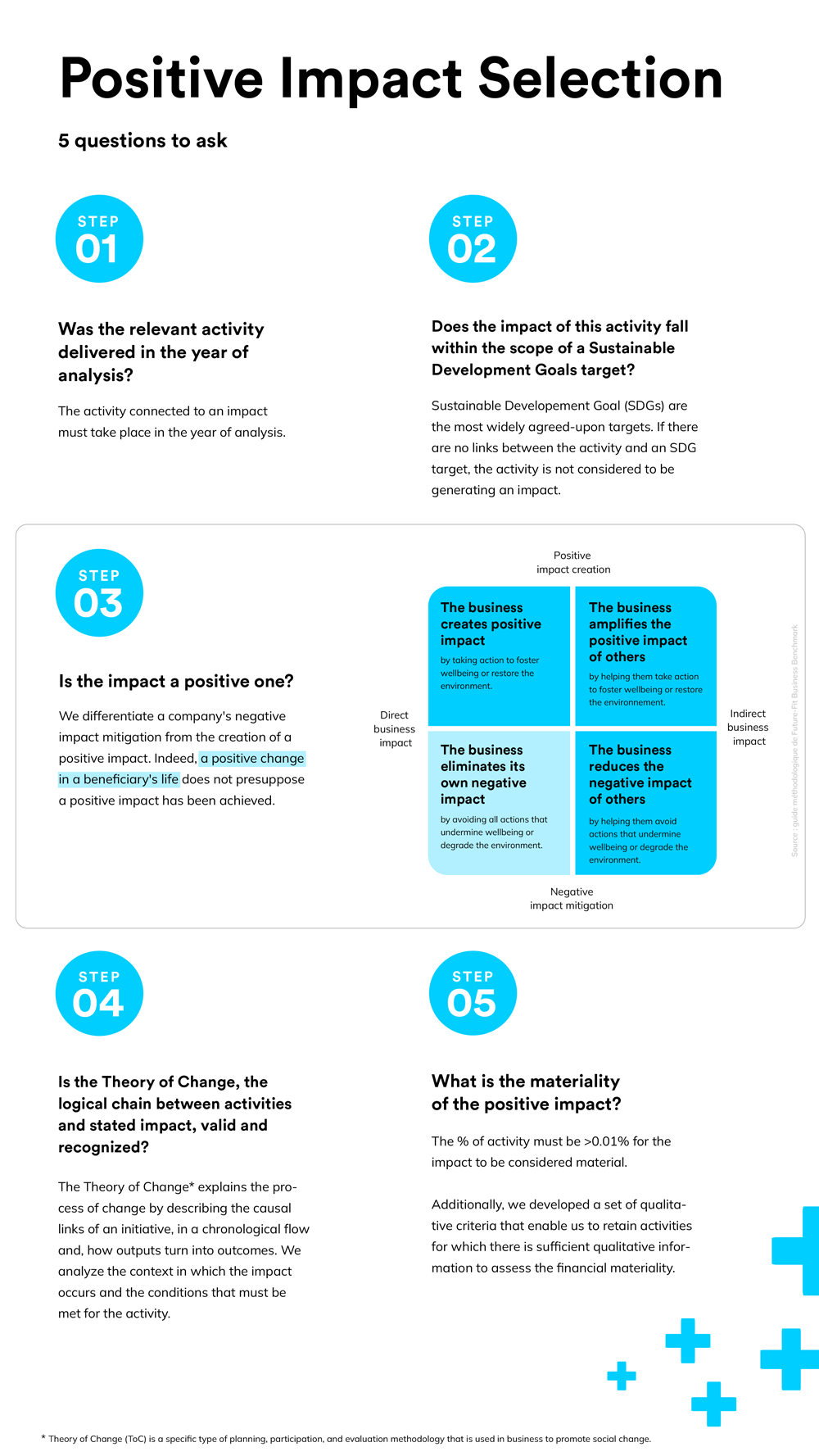

Parlons maintenant de l’impact positif. La méthodologie iS2 utilise un processus en 5 étapes pour sélectionner les impacts positifs d’une entreprise.

Apple a un impact positif retenu lié à l’ODD 10 – représentant 2,77 % de ses activités (elle soutient des entrepreneurs diversifiés par la mise en œuvre d’un programme de diversité des fournisseurs) – et cinq impacts positifs qui ont été étiquetés « considérés » uniquement.

Alphabet a deux impacts positifs retenus : le premier est lié à l’ODD 8 et représente 0,29 % des activités de l’entreprise (elle soutient les entreprises technologiques émergentes par le biais d’investissements dans le portefeuille de Google, à travers l’accélérateur Google for Startups : Changement climatique). Le second est lié à l’ODD 10 et représente 0,9 % des activités d’Alphabet (l’entreprise soutient les entrepreneurs noirs aux États-Unis par la mise en œuvre d’un programme de diversité des fournisseurs).

Comme indiqué précédemment, selon la méthodologie d’impak, en raison du grand nombre d’impacts négatifs notés « Z » pour Apple et Alphabet (principalement liés à des controverses matérielles et graves), 100 % des points attribués à chaque entreprise pour son score d’impact positif ont été déduits et, par conséquent, le score positif final pour chaque entreprise est de 0.

Cette décision peut sembler extrême pour certains, mais la réalité est que le score de l’impact positif doit être influencé par ce qui se passe dans la section de l’impact négatif. En poussant l’exemple à l’extrême, imaginons qu’un producteur d’énergie verte utilise l’esclavage moderne pour produire son énergie. L’affichage d’un score d’impact positif pourrait induire un investisseur en erreur en lui faisant croire que l’entreprise XYZ est une force pour le bien commun. Toutefois, une telle entreprise ne pourrait pas être notée « B » (bénéficie les parties prenantes) ou « C » (contribue à des solutions) si elle n’atténue pas correctement tous ses impacts négatifs. La qualité et la complétude des informations fournies par nos déclarations d’impact est essentielle pour que les investisseurs et les émetteurs reconnaissent les impacts négatifs et les controverses et y remédient.

Enfin, Microsoft a pris en compte cinq impacts positifs, mais aucun n’a été retenu car, dans chaque cas, l’un des cinq critères n’était pas rempli.

Le mot clé ici est « impact retenu ». Apple, Alphabet et Microsoft semblent tous avoir de nombreuses activités aux résultats positifs. Pour n’en citer que quelques-unes : Apple propose des solutions de santé numérique par l’utilisation des TIC, telles que l’Apple Watch, et soutient des initiatives éducatives visant à élargir les possibilités d’apprentissage dans les communautés historiquement sous-représentées ou manquant de ressources dans le domaine de la technologie. Microsoft fournit des outils gratuits aux organisations pour identifier et quantifier les risques liés à l’eau et réduire la consommation d’eau, et met en œuvre un programme d’IA pour les efforts de relèvement après une catastrophe. Alphabet contribue à accroître l’employabilité des populations mal desservies en proposant des programmes de formation et de stage dans le domaine des TIC, et développe une application commerciale pour l’approvisionnement durable en produits de base. Tout cela semble positif, mais quel est le champ d’application réel de ces initiatives ?

Toutes ces activités sont « prises en compte » dans l’analyse d’impact, mais ne sont pas « retenues ». Pourquoi ? Parce que le critère ultime pour retenir un impact positif est le suivant: l’activité doit atteindre le seuil de matérialité financière (étape 5 de l’infographie), soit représenter une part suffisamment significative de l’ensemble des activités de l’entreprise. Le seuil requis s’élève à >0,01 % des activités de l’entreprise.

Obligations vertes, obligations durables et fonds climatiques

Il serait négligent de notre part de parler des impacts positifs et négatifs sans mentionner les obligations vertes et durables. À la fin du troisième trimestre 2022, 3,5 billions d’USD ont été émis en « obligations durables ». Comme de nombreuses grandes entreprises, Apple et Alphabet ont décidé de se joindre à la fête et ont émis des obligations vertes/durables. Mais quel est l’impact réel de ces obligations ?

Depuis la première émission d’obligations vertes d’Apple en février 2016, l’entreprise a émis 4,7 milliards de dollars, dont 3 milliards d’obligations vertes allouées à ce jour. Bien qu’elle ne fournisse pas le détail complet de la composition de ces obligations, son rapport sur l’impact des obligations vertes en 2021 montre qu’elles soutiennent principalement les activités de mitigation d’Apple.

Pour sa part, Alphabet a émis « 5,75 milliards de dollars d’obligations de développement durable […] la plus grande émission d’obligations [durables] par une entreprise dans l’histoire à ce moment-là [2020] », la totalité des fonds étant allouée en 2022. Dans son rapport d’impact sur les obligations de développement durable pour 2022, l’entreprise décrit clairement l’affectation des fonds, montrant que 90 % financent les activités et projets de mitigation des propres impacts d’Alphabet (par exemple, la prévention des déchets alimentaires dans la cafétéria du campus, l’obtention de la certification LEED pour les immeubles de bureaux, le développement de projets d’efficacité énergétique pour les campus des centres de données d’Alphabet, etc.) Il est entendu que moins de 9 % de l’allocation peut être attribuée à des impacts positifs (logements abordables, prêts aux PME détenues par des Noirs et prêts aux PME en réponse à COVID-19).

Par rapport à Apple et Alphabet, Microsoft est une bouffée d’air frais, avec son fonds d’innovation climatique d’un milliard de dollars, qui a le potentiel d’avoir un impact positif. Le fonds se concentre sur le financement de solutions technologiques émergentes dans le domaine du climat qui (i) sont en phase de croissance commerciale initiale et nécessitent des capitaux pour se développer, ou (ii) ont besoin de soutien financier pour amener à l’échelle des solutions climatiques existantes.

Alors pourquoi impak à considéré les obligations d’Apple et d’Alphabet et le fonds de Microsoft comme des impacts positifs potentiels plutôt qu’avérés ?

D’une part, il est souvent difficile de distinguer un impact positif de ce qui est en fait la mitigation d’un impact négatif. D’autre part, les données fournies doivent venir “valider” la Théorie du Changement, soit prouver le lien direct entre l’action de l’entreprise et le résultat souhaité. Enfin, les informations quantitatives ne sont pas toujours suffisantes pour affirmer que ces impacts positifs atteignent notre seuil de matérialité financière de 0,01 %. Par conséquent, afin de fournir une évaluation précise de l’impact d’une entreprise, les activités doivent être étiquetées telles qu’elles sont, dans ce cas, des impacts positifs potentiels. Pour l’instant, les obligations vertes d’Apple et d’Alphabet couvrent principalement la mise en œuvre de leurs activités de mitigation, ce qui en dit plus sur leurs stratégies de gestion des risques que sur leurs actions visant à créer un impact positif.

Conclusion

Le monde de la notation extra-financière est un monde en perpétuelle évolution. Les acteurs des marchés financiers deviennent chaque jour plus sophistiqués et les réglementations établissent lentement mais sûrement un cadre de travail. En examinant Apple, Alphabet et Microsoft sous l’angle de l’analyse d’impact – qui comprend la double approche de matérialité et l’analyse des impacts positifs et négatifs E, S et G – ces entreprises ne parviennent pas à démontrer qu’elles sont des agents de changement… pour l’instant. Avec un impact Score™ respectif de 106, 165 et 173 sur 1 000 points, elles sont très loin de leurs notes ESG.

Nous sommes à un moment charnière pour l’évaluation E, S et G et, comme nous l’avons montré, le marché dispose de tous les outils, théories et données pour empêcher de nouvelles évaluations ESG trompeuses concernant les entreprises à grande capitalisation – les plus préjudiciables en termes d’investissement durable inefficace.

Avec la triple crise mondiale économique, sanitaire et environnementale que nous vivons actuellement, un changement de paradigme économique est inévitablement en cours. Rien qu’aux États-Unis, la secrétaire d’État au Trésor, Janet Yellen, a souligné que le nombre de catastrophes annuelles se chiffrant en milliards de dollars a été multiplié par cinq au cours des cinq dernières années.

Ce n’est qu’avec les bonnes réglementations, les bons outils et les bonnes données que les acteurs des marchés financiers pourront bénéficier d’investissements à long terme tout en contribuant à une économie à impact positif, qui rétablit le lien perdu, mais fondamental, entre le bien-être des êtres vivants et l’économie.

L’évaluation d’impact et son système de notation

Une évaluation d’impact est complexe et les normes du secteur qui n’examinent que les indicateurs de résultats sont tout simplement insuffisantes, car une partie de cette complexité est perdue. C’est dans cette optique qu’impak Analytics a développé la méthodologie impak iS2 et l’impak Score™. Des notations telles que l’impak Score™ peuvent embrasser cette complexité, en fournissant un outil holistique soutenu par un œil humain pour suivre l’évolution de l’impact dans le temps et, plus important encore, comparer les investissements.

La méthodologie iS2 d’impak et impak Score™

En d’autres termes, plus l’impak Score™ d’une organisation est proche de 1 000 points, plus elle a de chances d’être une entreprise de type C.

L’impak Score™ évalue la capacité d’une entreprise à générer des impacts positifs et à atténuer ses impacts négatifs matériels à un moment donné. Cette capacité le rend unique sur le marché et permet de classer les entreprises en fonction de leur impact, en plus de permettre la fixation d’objectifs et le suivi. Elle résume le contexte derrière les chiffres, ce qui est essentiel dans l’analyse d’impact afin d’obtenir une compréhension précise des facteurs ESG, comme nous l’avons vu avec l’analyse d’Apple, d’Alphabet et de Microsoft. Ainsi, un dollar investi dans une entreprise dont le score est relativement élevé aura plus de chances de produire un impact positif qu’un dollar investi dans une entreprise dont le score est comparativement plus faible.

Cette étude de cas a retenu votre attention ? Consultez notre étude de cas sur Unilever ici

À propos d’impak Analytics

La mission d’impak Analytics est d’aider les acteurs du marché financier à prendre des décisions plus durables en leur fournissant des évaluations qui vont au-delà de l’ESG et qui incluent à la fois les impacts négatifs et positifs de leurs actifs, qu’ils soient cotés ou privés.

impak offre des données environnementales et sociales transparentes, comparables, mesurables et rigoureuses (données d’impact). L’objectif est que les gestionnaires de fonds intègrent des données d’impact fiables dans leurs processus décisionnels afin de permettre au capital de financer une économie d’impact plus positive, capable de relever les défis sociaux et environnementaux auxquels nous sommes actuellement confrontés.

À cette fin, impak a développé plusieurs outils et produits d’évaluation tels que le Score impakTM et le bilan d’impact. Ces outils, qui se complètent mutuellement, permettent de contextualiser les données, d’analyser la double matérialité et de s’aligner sur les nouvelles réglementations (taxonomie européenne, SFDR, stratégie climatique, etc.)

Par exemple, les déclarations d’impact permettent à nos clients et partenaires du secteur financier de mieux gérer leurs risques internes et externes et d’identifier les possibilités d’avoir un impact positif, facteurs essentiels pour obtenir une perspective à long terme sur le changement climatique et l’impact alpha.

Nous représentons la deuxième génération d’agences de notation extra-financière, évitant les pièges des notations ESG de la première génération et garantissant un changement tangible du paradigme économique.

Étude de cas

Rédigé et coordonné par

Stéphanie Bernier-Monzon – Responsable de la communication

Les contributeurs

Tammy Tran – Analyste d’impact, secteur technologique

Étienne Gendron – Analyste d’impact, secteur technologique

Boris Couteaux – Vice-président, Développement des affaires et des produits

Correcteurs d’épreuves

Leizhen Chen – Analyste d’impact et relecteur principal

Laura Hegarty – Analyste d’impact et correctrice principale

Gwendoline Dane – Analyste d’impact et relectrice junior

Wynnie Zhao – Analyste d’impact et relectrice junior

Conception

Hugo Caron – Directeur de la conception

Contact presse

US-CAN

Stéphanie Bernier-Monzon

stephanie.bernier-monzon@impakanalytics.com

+1 438 886 8796

EUROPE

Robin Placet

robin.placet@impakanalytics.com

+33 6 26 81 20 54

You may also like

SFDR : attendre ou anticiper ?

By impak Analytics

Les géants de l’agroalimentaire contribuent-ils à éradiquer la faim...

By impak Analytics