Ajustements de la méthodologie d’impak

impak annonce des ajustements à sa méthodologie de notation, adoptés en février 2023. Ces ajustements impliquent des modifications des scores d’impak pour l’ensemble de l’univers d’impak.

La méthodologie améliorée comprend les trois ajustements suivants :

(i) l’introduction du score de matérialité d’impak (iMS), un processus d’identification plus robuste des impacts négatifs pertinents pour chaque secteur, qui pondère quantitativement la matérialité financière et la matérialité pour les parties prenantes

(ii) l’introduction d’un critère qualitatif de matérialité qui permet de retenir les activités positives matérielles pour lesquelles les revenus exacts ne sont pas déclarés

(iii) le relèvement du seuil à partir duquel les controverses sont considérées comme matérielles.

Le score de matérialité d’impak (iMS)

Afin d’identifier les impacts les plus matériels, impak a créé le score de matérialité (iMS) qui comprend un seuil pour mieux distinguer les résultats matériels de ceux qui sont non matériels (moins significatifs). L’intégration de ce score dans notre évaluation de la matérialité nous permet d’être encore plus précis dans le ciblage des impacts les plus pertinents pour un secteur. Il nous permet aussi de mieux informer les clients sur les risques les plus urgents auxquels une entreprise est confrontée. Le nouveau score est le résultat d’un effort de deux ans rassemblant la recherche universitaire et synthétisant notre expertise en matière d’évaluation de l’impact et du risque financier en une mesure commune, exploitable et unique sur le marché.

L’iMS est un score agrégé basé sur l’importance financière et l’importance pour les parties prenantes des résultats négatifs de chaque secteur de l’ICB.

Score de matérialité des parties prenantes : se concentre sur les impacts externes générés par les activités d’une organisation, y compris les impacts sur la société et l’environnement. Il est basé sur i) la valeur de l’expertise sectorielle provenant des connaissances des leaders d’impak, ii) des centaines de sources externes et de bases de données telles que l’outil de matérialité sectorielle du Science-Based Targets Network, la liste de l’Union européenne des secteurs qui contribuent fortement au changement climatique, et l’indice de corruption de Transparency International, et iii) les inducteurs de valeur identifiés par les normes SASB. Bien que ces inducteurs de valeur soient purement financiers, certains d’entre eux peuvent constituer des outils de mesures permettant d’évaluer le risque d’impacts négatifs sur les parties prenantes.

Score de matérialité financière : se concentre sur la création de valeur économique, les questions externes qui ont un impact interne sur la performance financière d’une entreprise et sa capacité à créer de la valeur économique pour les investisseurs et les actionnaires. La mesure de la matérialité financière s’inspire des travaux de Consolandi, Eccles et Gabbi (2020). Ces auteurs ont publié plusieurs articles visant à évaluer l’exposition de différents secteurs à divers facteurs ESG. En utilisant l’ensemble de données sur les inducteurs de valeur produit par le SASB, ils ont développé l’indicateur de pertinence financière (FRI) pour évaluer le niveau de pertinence financière d’un risque de durabilité donné pour un secteur donné.

L’iMS va de 0 (peu significatif) à 4 (extrêmement significatif). Par conséquent, un impact sera considéré comme « important » et retenu pour l’analyse si i) l’iMS est supérieur à 2 et ii) le score de matérialité des parties prenantes est supérieur à 2.

Une évaluation qualitative des impacts positifs

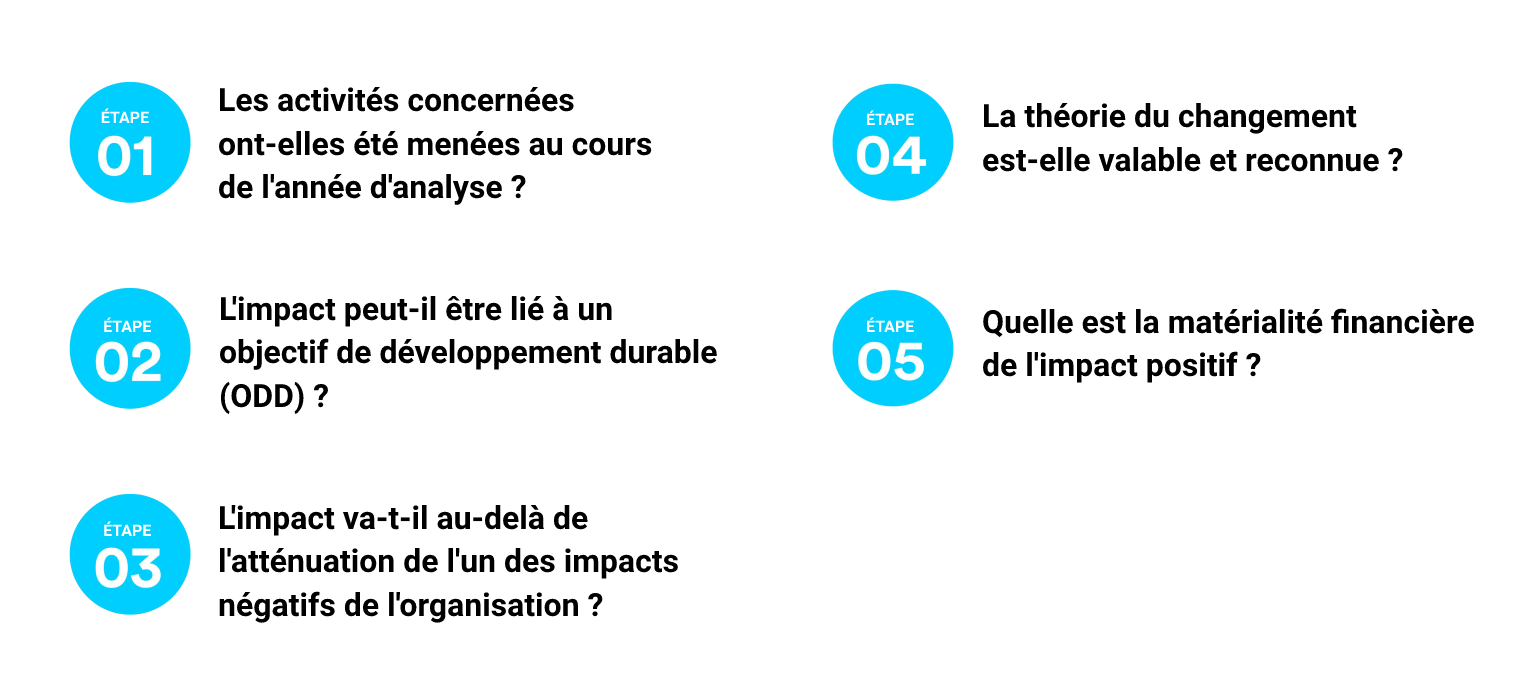

Le processus de sélection de l’impact positif comprend cinq étapes (voir l‘infographie complète ici) :

Compte tenu du manque fréquent de données financières des entreprises pour évaluer les activités positives selon leur part des revenus totaux (étape 5), impak a développé une nouvelle méthode d’évaluation pour retenir les impacts positifs. En plus de notre évaluation quantitative actuelle, il est désormais possible, comme deuxième option, d’évaluer la matérialité d’une activité positive par le biais d’une évaluation qualitative basée sur des critères spécifiques.

Par exemple, ces critères déterminent si l’activité positive fait partie de l’activité principale de l’entreprise, si le produit ou le service représente un secteur d’activité entier ou si l’entreprise fournit des informations qualitatives démontrant que le produit ou le service est substantiel par rapport à l’ensemble de ses activités.

Un seuil pour les controverses

Enfin, sur la base d’une analyse empirique, un nouveau seuil a été fixé pour les controverses susceptibles d’entraîner un impact de type « Z ». Jusqu’à présent, toute controverse matérielle (note supérieure à 3,25) pouvait conduire à un impact de type « Z » selon les critères de notation.

À partir de février 2023, un nouveau seuil a été fixé : seules les controverses obtenant une note supérieure à 4,5 (sur 10) donnent lieu à un « Z ». Par conséquent, nous ne lions que les controverses “élevées” et “sévères” à un « Z ».

You may also like

Ajustement annuel du Score impak

SFDR : attendre ou anticiper ?